Війна та колектори: Ви поїхали за кордон? Ми дістанемо ваших родичів в Україні

Незабаром виповниться рік, як набрав чинності закон №2120-IX, який легалізував діяльність колекторських компаній. Їм встановили правила роботи на цьому ринку та своєрідний кодекс етики. На жаль, збирачі боргів продовжують усе це порушувати. А коли через війну багато боржників виїхали за кордон, стали ще активніше тероризувати їхніх родичів та друзів, які залишилися в Україні.

Враховуючи велику кількість скарг, Нацбанк у серпні минулого року посилив вимоги щодо поведінки колекторів, але й це не допомогло. Як можна захиститися і які пом'якшення кредитів діють в умовах воєнного часу, дізнавалася KP.UA.

Віддайте, чого не брали

Киянин Максим виїхав на роботу за кордон ще до війни. Із початком активної фази російської агресії до нього переїхала мати.

- Кілька тижнів тому син став отримувати дивні СМС про те, що він має сплатити борг. Син божився, що нічого не брав, ми вирішили, що сталася помилка, – розповідає Олена. - Але нещодавно мені зателефонувала злякана сестра, яка залишилася у Києві, і розповіла, що їй дзвонять із якоїсь фірми і теж вимагають, щоб вона вплинула на племінника щодо виплати кредиту.

Коли Олені вдалося додзвонитися телефоном зазначеної фірми, виявилося, що нікому нічого її син особисто не винен. Кредит оформив однокласник Максима та дав телефон свого приятеля як «поручителя». Слово навмисно взяте в лапки, бо йдеться про банальний обман, який колектори використовували як до, так і після ухвалення «кодексу етики».

Тим не менш, люди занепокоєні. По-перше, персональні дані опинилися у чужих руках. По-друге, слово «поручитель» продовжує лякати. До редакції KP.UA сім'я звернулася із запитанням: що робити?

Посилайте на три літери – до суду

- У даному випадку треба ігнорувати СМС, надсилати телефони «колекторів» у «чорний список», а не вступати з ними в контакт. Максимум, що можна зробити – це звернутися до суду, – каже голова громадської організації «Антиколектор» Михайло Прокопчук. - Поруки по телефону немає і не може бути ніколи. Порука - це прямий договір. Тобто позичальник і людина, яка погодилася бути гарантом повернення кредиту, разом йдуть до банку, укладають договір поруки за спеціальною формою, підписують його. Тільки в цьому випадку поручитель може відповідати, якщо боржник збанкрутує.

У мікрофінансових організаціях (МФО), які роздають швидкі кредити, добре обізнані з правовим полем, проте беруть у позичальника будь-який телефон, не перевіряючи, чи знає «поручитель» свого підопічного.

- Якщо колектори продовжують безпідставно тероризувати вас та ваших родичів, потрібно скаржитися їхньому регулятору – до Нацбанку, - каже Михайло Прокопчук. – Останні три місяці НБУ досить активно вживає заходів до таких організацій, декільком колекторським компаніям навіть анулювали ліцензії на право діяльності. Я завжди рекомендую скаржитися до Нацбанку, просто не всі люди вірять, що це подіє.

Жодної пені та штрафів!

Тим часом зараз, коли люди втрачають роботу, змушені переїжджати та зазнають інших поневірянь, мікрокредити стають популярними. Які преференції мають позичальники у воєнний час?

- На період військового стану та протягом місяця після його скасування позичальники звільняються від відповідальності за прострочення кредиту. Це не означає, що борг анулюють. Це означає, що банки та МФО не мають права збільшувати відсоткову ставку, нараховувати штрафи та пеню, – каже наш консультант. – У заборгованості, якщо вона є, залишаються лише тіло кредиту та обумовлені у договорі відсотки. Більше нічого кредитор немає права вимагати.

Проте деякі МФО продовжують стару практику, яка у мирний час дозволяла їм перетворювати 5000 гривень на 50 000.

- Якщо є неправомірні нарахування, необхідно письмово звертатися до кредитної установи з вимогою списати їх з боргу. Відповідь вам мають дати протягом місяця. Якщо не дали або відповідь негативна, необхідно писати заяву регулятору – до Нацбанку.

Ще є така процедура, як реструктуризація боргу, але вона проводиться лише за згодою банку.

- Я не рекомендував би реструктуризацію, тому що при цьому ви фактично берете новий кредит під новий договір. Вам розтягують час виплати, але у відсотки буде закладено більшу суму. Припустимо, ви маєте борг 10 000 гривень, а в результаті вийде 15 000.

Як скаржитися до Нацбанку

Є кілька шляхів – зателефонувати на «гарячу лінію», записатися на прийом, надіслати лист поштою або заповнити форму онлайн. Інформація про це розміщена на сайті Національного банку України.

Юристи рекомендують робити поштове відправлення або скористатися електронною поштою, щоб отримати офіційну письмову відповідь.

Електронна заява чи скарга пишеться за формою, яку можна знайти тут разом із інструкцією. Довільний стиль, але суть питання бажано підкріпити наочним матеріалом.

Якщо це неправомірні нарахування – додати до листа фотографію заяви, яку ви писали кредитору, відповідь кредитора або вказати на відсутність відповіді.

Якщо скарга на дії колекторів, бажано прикріпити скріншоти СМС, зафіксувати телефони та частоту дзвінків. Можна додати аудіофайл розмови.

Михайло Прокопчук рекомендує перевірити своє прізвище на базі Українського бюро кредитних історій. Коли висвітиться, що боргів у вас немає, додати до скарги цей скріншот.

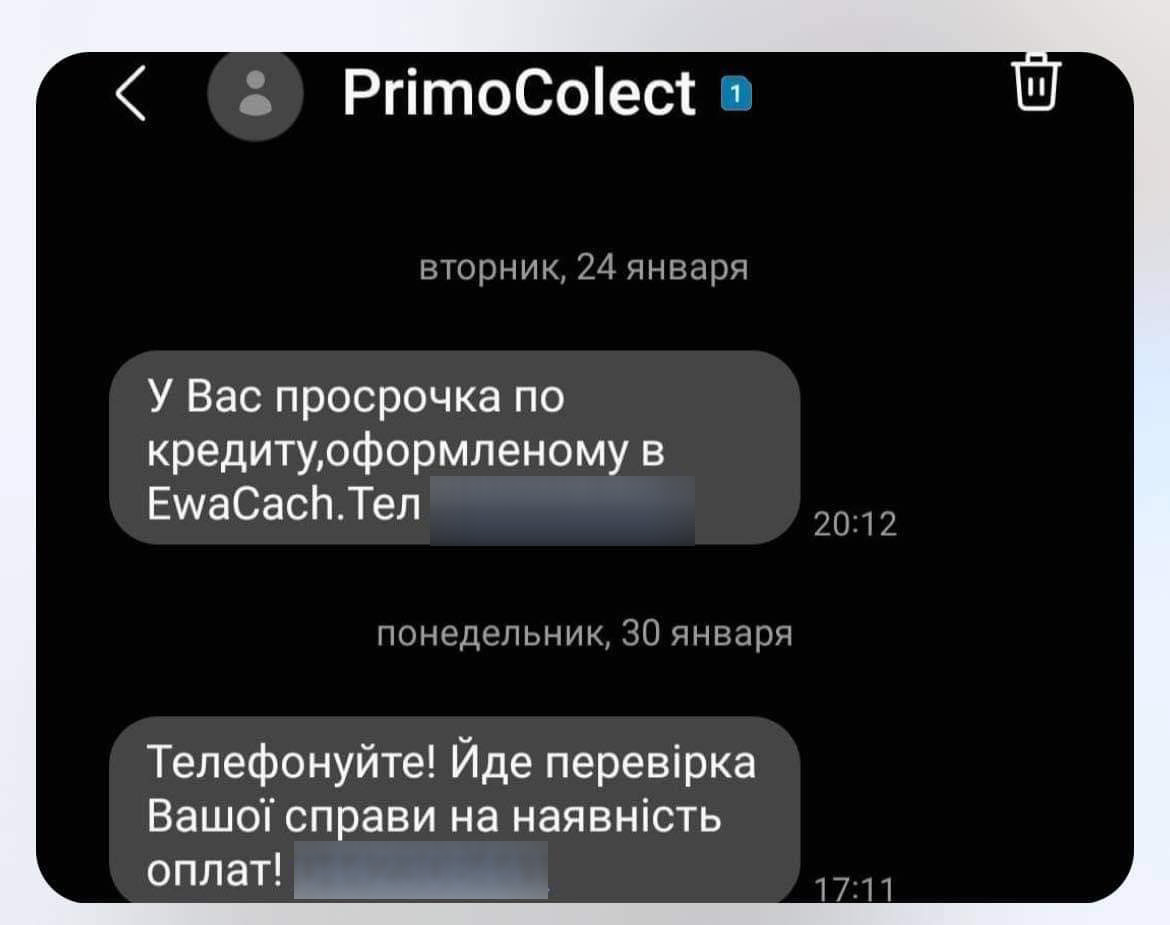

![Аферисти можуть до речі вказувати неправильну колекторську компанію, щоб їх не можна було офіційно звинуватити - так, замість Eva Cash пишуть EvaCach і т.п. Скрін смс]()

Аферисти можуть до речі вказувати неправильну колекторську компанію, щоб їх не можна було офіційно звинуватити - так, замість Eva Cash пишуть EvaCach і т.п. Скрін смс

Аферисти можуть до речі вказувати неправильну колекторську компанію, щоб їх не можна було офіційно звинуватити - так, замість Eva Cash пишуть EvaCach і т.п. Скрін смс

Корисно знати

Заборони та обов'язки колекторів

- Закон про колекторську діяльність забороняє погрожувати клієнтам, шантажувати їх, виїжджати за місцем проживання та місцем роботи.

- Зустрічі з боржником можуть проходити лише за згодою оного.

- Заборонено дзвонити та повідомляти про борг родичам, сусідам, колегам позичальника.

- Колектор не має права вимагати сплатити заборгованість від інших осіб, крім самого боржника.

- Дзвонити клієнту дозволяється у період з 8.00 до 20.00.

- За добу колектор може робити не більше двох дзвінків.

- Автоматичний додзвон дозволяється включати не більше ніж на 60 хвилин на добу.

- При дзвінку колектор повинен представитися, назвати організацію та розмір боргу з розбивкою по тілу кредиту та відсотками. А на вимогу споживача зобов'язаний надати документи, що це підтверджують, протягом тижня.

Питання руба

Звідки вони беруть телефони?

Порушуючи всі ці правила, колектори турбують своїми дзвінками не тільки родичів боржника, але і його сусідів, колишніх дружин, чоловіків, приятелів. Є версія, що вони користуються інформацією з єдиної колекторської бази «Піранья», де збирають інформацію про всіх українців, їхніх родичів, минуле та сьогодення із зазначенням телефонів.

Також збирачі боргів можуть використовувати відкриті бази фізосіб, бази торгових мереж, що роздають бонусні картки, бази державних та приватних структур, які обробляли ваші персональні дані.

За непідтвердженою інформацією, колектори співпрацюють зі співробітниками правоохоронних органів, які мають доступ до різних баз.

З особистого досвіду

До «чорного списку» відправила понад 30 номерів

Небагато знайдеться українців, на яких хоч раз не спробували напасти колектори. Автору цієї статті удружила колишня сусідка, з якою ми навіть не спілкувалися, але вона якимось дивом дізналася мій телефон, ім'я, прізвище та по батькові.

При першому дзвінку я спробувала пояснити молодій людині, що тут дурнів немає, і робити їм нічого. Не повірив – поставив на автодзвон. Я послухала пару страшних записів про те, що треба повертати борги, інакше загрожує суд і божа кара, а потім почала відправляти невідомі номери в ігнор, щойно дзвонив телефон. Якщо пропускала дзвінок із невідомого номера – туди ж.

Так ми розважалися в суботу та неділю, в ігнорі опинилося більше трьох десятків номерів. У понеділок цю напасть як рукою зняло.