10 питань, чи варто довіряти пенсійній реформі

Середня пенсія в Україні за статистикою - 3915 гривень, але багато наших громадян не отримують навіть 3000 гривень на місяць. Приховувати правду безглуздо: витрати на людей похилого віку щороку зростають, а ось внесків до Пенсійного фонду від тих, хто працює, все менше. Навряд чи варто розраховувати, що за рік-другий у країні з’являться мільйони працездатних громадян, які акуратно робитимуть внески до ПФУ…

У грудні 2019 року у Верховній Раді фракція «Слуга народу» зареєструвала законопроєкт №2683 щодо другого рівня пенсійного забезпечення. Його довго відкладали і дописували, але, оскільки законопроєкт пропонує впровадити нову пенсійну систему вже з 1 січня 2023 року, настав час розбиратися, які зміни на нас чекають.

Як побудовано пенсійну систему сьогодні

Зараз в Україні налічується 10,9 млн пенсіонерів. А внески (Єдиний соціальний внесок - ЄСВ) до Пенсійного фонду сплачують 12,7 млн працездатних громадян. Тобто ті, хто зараз працює, платять тим, хто пішов на пенсію.

Але цих грошей для виплати пенсій не вистачає. Держава щороку виділяє з бюджету кошти (зараз вже близько 220 млрд гривень), щоб покрити дефіцит Пенсійного фонду. Проте щороку цей дефіцит зростає. Потрібна нова модель пенсійної системи: можливо, симбіоз існуючої солідарної системи нарахування пенсій та власних накопичень.

Що пропонують змінити

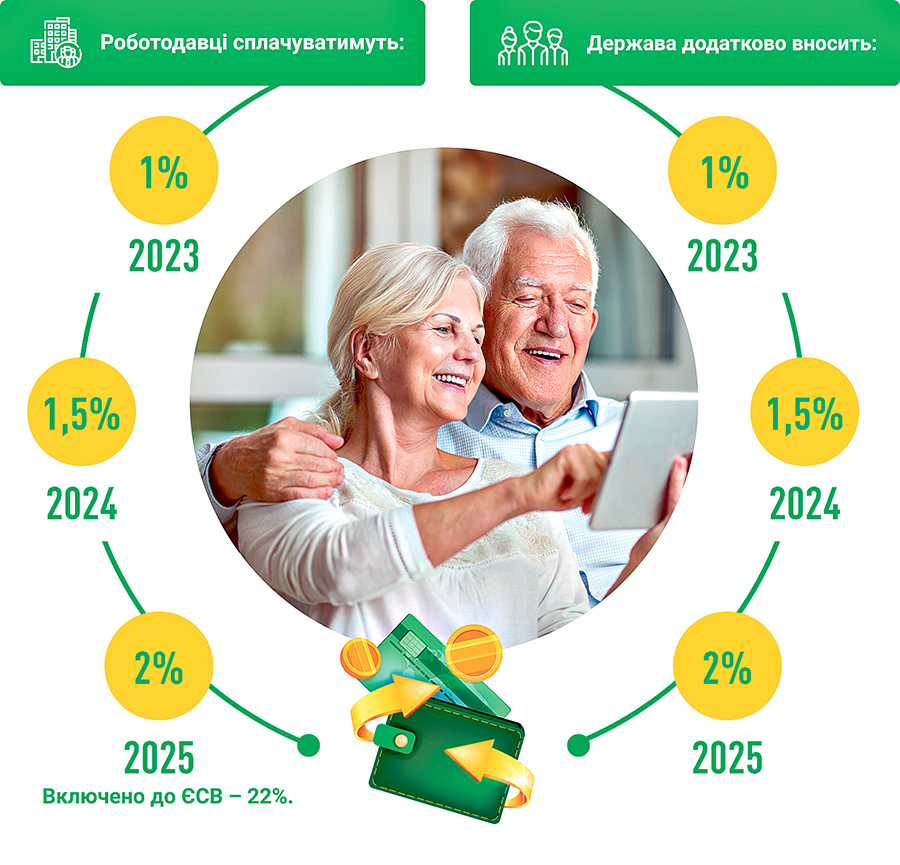

Зараз роботодавець сплачує 22% ЄСВ. Ці гроші ідуть у Пенсійний фонд, Фонд соцстрахування та Фонд безробіття.

У випадку другого рівня пенсійного забезпечення до цього переліку пропонується додати накопичувальний рахунок, який відкриє держава кожному українцю. На цей рахунок будуть зараховуватися кошти від ЄСВ роботодавця: у 2023 році - 1%, у 2024 році - 1,5%, у 2025-му - 2%. Сам розмір ЄСВ для роботодавця не зміниться.

Але й держава не лишається осторонь та починає доплачувати людині кошти у тому ж процентному співвідношенні. Іншими словами, внесок, який робитиме за працівника його роботодавець, буде ще й дублюватися з держбюджету.

Скільки це буде у гривнях

Припустімо, ваша «брудна» зарплата 14 тисяч грн, а до пенсії лишилося 20 років. Тоді людина, яка залишається на солідарній пенсіонній системі, за 20 років накопичить: 14 000х0,01х12Х20 = 33 600 грн.

А якщо запрацює другий рівень пенсійного забезпечення, людина отримає 1% від роботодавця, ще 1% йому доплатить держава, і через 20 років це буде:

14 000х0,03х12Х20=100 800 грн.

Погодьтеся, другий варіант виглядає набагато привабливішим.

Яким буде графік зарахувань

Графік зарахувань від держави та роботодавця такий: 2023 рік - 2%; 2024 рік - 3%, з 2025 року - 4%. Тому наш наведений вище приклад досить умовний.

Де зберігатимуть добровільні накопичення

До 31 грудня 2025 року пенсійні внески накопичуватиме Уповноважений пенсійний фонд, створений Кабінетом міністрів України. З 1 січня 2026-го пенсіями займатиметься не лише Уповноважений ПФ, а й будь-який авторизований пенсійний фонд чи банк.

![Графіка]()

Графіка "КП в Україні"

Графіка "КП в Україні"

Коли можна самому обрати фінансову установу

Законопроєкт передбачає, що з 2026 року кожна людина сама вирішуватиме, куди їй подіти ці накопичені кошти: чи залишити в Уповноваженому пенсійному фонді, чи обрати приватну інституцію - банк, який має пенсійний депозит, чи приватний пенсійний фонд.

Якщо гроші прогорять

Планується, що 80% пенсійних активів зберігатимуться у вигляді цінних паперів. Погашення та дохід від них гарантується Кабміном та місцевими радами. Також будуть відкриті індивідуальні депозитні чи страхові пенсійні рахунки. У законопроєкті прописано стовідсоткове збереження цих грошей. Гарантом є державний бюджет. До цієї системи підключать Фонд гарантування вкладів, щоб захистити ці накопичувальні рахунки так само, як депозити.

Збиратиму, а до пенсії не доживу

Не хочеться про погане, але… Пенсійні накопичення можна передати у спадок. Це передбачено Цивільним кодексом. Людина сама може призначити свого спадкоємця. Розробляються два механізми використання грошей: або для негайного використання, або для пенсійного забезпечення спадкоємця.

Важливо! Пенсійні активи не можуть бути предметом застави, на них забороняється накладати арешт, відшкодування чи конфіскацію.

Чи не пізно починати

Не пізно тим, хто офіційно працевлаштований та кому ще немає 55 років. Але є варіант, що до нової програми підключать старших людей і працюючих пенсіонерів.

Що робити фізособам-підприємцям

Наразі фізособи-підприємці платять ЄСВ виходячи з мінімальної зарплати і на таку саму скромну пенсію розраховують. Але вони теж зможуть додати стільки ж - і держава, у свою чергу, нарахує їм свою частину.

ПРЯМА МОВА

Олена Шуляк, голова партії «Слуга народу»:

Олена Шуляк. Фото: ФБ Олени Шуляк

«На сьогодні, попри індексацію пенсії і доплати пенсіонерам 75+ та 80+, цього, на жаль, занадто мало. Тому працювати над пенсійною реформою буде одним із першочергових завдань на другу половину нашої каденції, щоб ми обов’язково це встигли зробити. У нас є законопроєкт, він ухвалений і на рівні комітету, і на рівні Мінфіну. І в нас як від політичної партії є політична вимога до нашої фракції, щоб саме цей законопроєкт нарешті вже став тією підпорою для пенсійної реформи в Україні».

Галина Третьякова. Фото: rada.gov.ua

Галина Третьякова, депутат від фракції «Слуга народу», голова комітету ВР з питань соціальної політики та захисту прав ветеранів:

«Система загальнообов’язкового накопичувального забезпечення поступово підвищить рівень соціального захисту пенсіонерів, залучить потужний інвестиційний ресурс, а це сприятиме розвитку економіки».

Сергій Марченко, міністр фінансів України:

Сергій Марченко. Фото ФБ Сергія Марченко

«Для громадян буде створена можливість самостійно, вмотивовано відкладати кошти на свій власний накопичувальний рахунок. На першому етапі буде діяти державний обов’язковий накопичувальний фонд, а згодом громадяни зможуть обирати приватні пенсійні фонди.

Також передбачається, що громадяни матимуть індивідуальні накопичувальні рахунки і будуть мотивовані відраховувати частину коштів зі своїх заробітних плат додатково. Держава зі свого боку буде співфінансувати такі внески на паритетних умовах. При цьому буде збережено солідарну пенсійну систему».